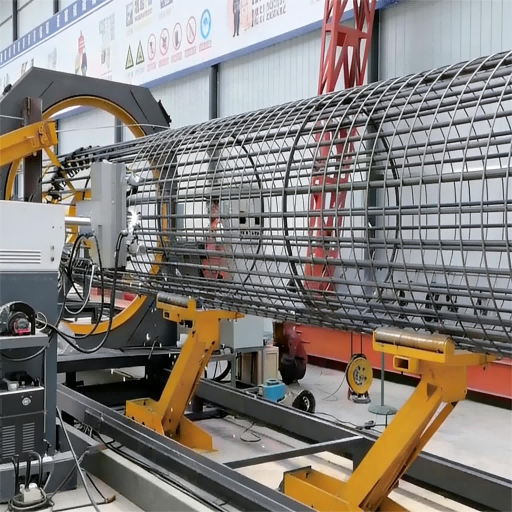

La macchina per la saldatura a rulli delle gabbie in acciaio, quale attrezzatura automatizzata centrale nelle moderne costruzioni di fondazioni su pali, ha un costo che non si limita alla spesa sostenuta al momento dell’acquisto dell’attrezzatura, ma rappresenta un sistema complessivo che interessa l’intero ciclo di vita dell’attrezzatura stessa. Per le imprese edili, una conoscenza approfondita di tale composizione dei costi consente di prendere decisioni di investimento più accurate e di conseguire una riduzione dei costi e un miglioramento dell’efficienza. Questo articolo analizzerà gli elementi di costo della macchina per la saldatura a rulli delle gabbie in acciaio da molteplici punti di vista.

I. Costo di acquisto dell’attrezzatura: investimento iniziale

Il costo relativo all’acquisto dell’attrezzatura stessa costituisce il punto di partenza dell’investimento. Il suo livello dipende da diversi parametri tecnici e fattori commerciali, e non semplicemente dal prezzo indicato.

Modello e capacità di lavorazione: La gamma di diametri lavorabili, la lunghezza, il diametro delle barre principali e il numero di barre dell’attrezzatura ne determinano direttamente l’ambito di applicazione e il livello di complessità. Le attrezzature in grado di lavorare diametri maggiori e un numero più elevato di barre principali implicano generalmente una maggiore resistenza strutturale e un sistema di controllo più complesso, con un conseguente costo naturalmente più elevato.

Livello di automazione e di controllo numerico computerizzato (CNC): dalle macchine semiautomatiche a quelle completamente automatiche CNC, le differenze nei sistemi di controllo influiscono significativamente sui costi. Le attrezzature di fascia alta, controllate da PLC (Controllore Logico Programmabile), dotate di interfaccia operativa a schermo touch e caratterizzate da funzioni quali alimentazione automatica, saldatura automatica e taglio automatico preciso, presentano un livello superiore di integrazione tecnologica e richiedono quindi un investimento maggiore.

Marchio e fonte tecnologica: I marchi nazionali e quelli importati (ad esempio marchi europei) presentano differenze di costo significative a causa di fattori quali gli investimenti in R&S, i processi produttivi e il premium associato al marchio. I marchi importati implicano generalmente un investimento iniziale più elevato, ma possono offrire vantaggi in termini di precisione, stabilità e durata.

Configurazione dei componenti principali: I marchi e le categorie dei componenti chiave utilizzati nell’attrezzatura — ad esempio motori servo, riduttori, guide lineari, viti e macchine per saldatura — influenzano direttamente le prestazioni e la durabilità dell’attrezzatura stessa. La scelta di componenti provenienti da marchi noti comporta un aumento dei costi di produzione, ma può ridurre il tasso di guasti nella fase successiva.

II. Costi del lavoro e di esercizio: Spese continue

Si tratta della spesa giornaliera più consistente dopo l’entrata in servizio dell’attrezzatura ed è il punto cruciale che la distingue dal tradizionale metodo di produzione manuale.

Costo di allocazione del personale: La macchina da saldatura a rullo CNC sostituisce un elevato numero di operazioni manuali di legatura e saldatura con operazioni meccaniche. Di norma, una linea di produzione dotata di una macchina da saldatura a rullo richiede soltanto alcuni operatori per turno (inclusa l’operazione della macchina principale, il caricamento ausiliario, il montaggio degli anelli, ecc.), consentendo così una riduzione significativa del numero di addetti rispetto al tradizionale metodo produttivo manuale e, di conseguenza, una notevole riduzione dei costi del lavoro, dei costi gestionali e di altri costi correlati, quali quelli relativi alla sicurezza sociale.

Requisiti relativi alle competenze operative: Sebbene il numero di operatori sia diminuito, i requisiti in termini di competenze sono cambiati. L’operatore principale deve possedere conoscenze di base nell’utilizzo dei computer e nella manutenzione delle attrezzature CNC. Il suo livello di competenza influisce sull’efficienza dell’attrezzatura e sul tasso di scarto, incidendo pertanto sui costi complessivi.

Costo del consumo energetico: Il principale consumo di energia elettrica avviene durante il funzionamento dell’attrezzatura. La potenza installata totale, la durata effettiva di funzionamento e la presenza o meno di tecnologie per il risparmio energetico determinano il livello delle spese elettriche. Processi produttivi razionali e una gestione efficace della modalità di attesa consentono di controllare in modo efficace questo costo.

Costo dei materiali di consumo:

Materiali di consumo per la saldatura: viene adottata la saldatura a protezione di gas anidride carbonica, che richiede il consumo di filo per saldatura e di gas anidride carbonica. La quantità consumata per unità di volume lavorato è strettamente correlata ai parametri di saldatura e ai requisiti di qualità del cordone saldato.

Elettrodi e ugelli conduttori: componenti soggetti a usura durante il processo di saldatura e che devono essere sostituiti periodicamente.

Lubrificanti e fluidi di raffreddamento: le guide di scorrimento dell'apparecchiatura, i componenti di trasmissione, ecc. richiedono una lubrificazione periodica. Il sistema idraulico necessita di olio idraulico, e tutti questi elementi rientrano nella categoria dei consumabili giornalieri.

III. Costi di manutenzione e riparazione: garanzia della durata operativa dell'apparecchiatura

Il funzionamento stabile a lungo termine dell'apparecchiatura non può essere garantito senza un investimento continuo in attività di manutenzione.

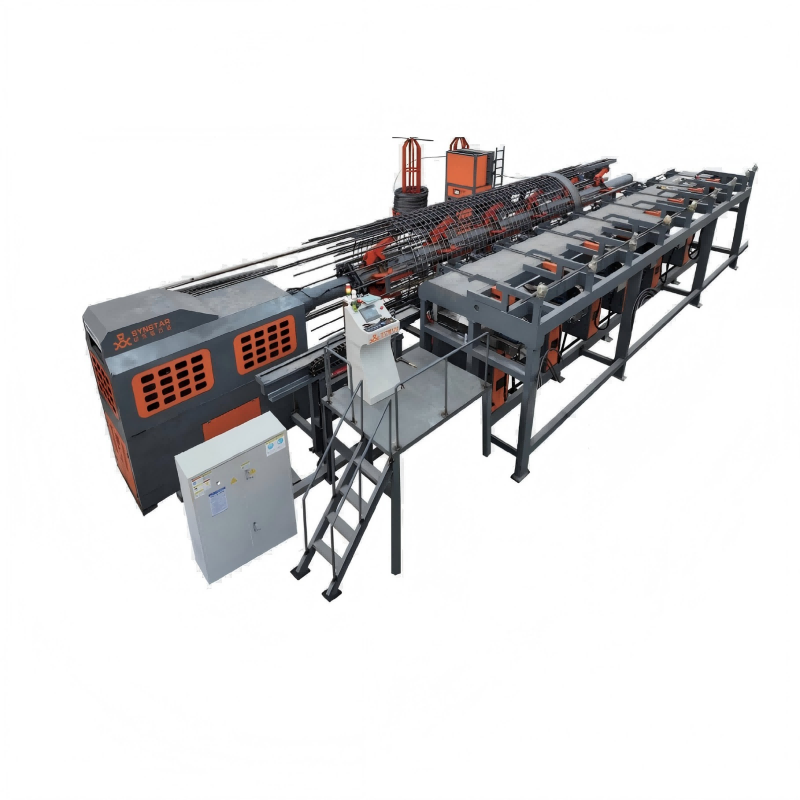

Sostituzione di parti soggette a usura: componenti quali il dispositivo di trazione, il meccanismo di raddrizzamento e la testa della pistola saldante della macchina per saldatura a rulli sono particolarmente soggetti ad usura. La frequenza e il costo della loro sostituzione costituiscono una parte importante della manutenzione quotidiana.

Manutenzione periodica: comprende la pulizia, il serraggio e la lubrificazione dei componenti meccanici, l'ispezione del sistema elettrico e la manutenzione del sistema pneumatico, ecc. Il costo relativo a questa voce è generalmente rappresentato dai costi del lavoro e dalle spese necessarie per i materiali di manutenzione.

Riparazione dei guasti: durante l'utilizzo prolungato dell'attrezzatura, possono verificarsi vari guasti. I costi del lavoro e dei ricambi (ad esempio motori, sensori, schede elettroniche, ecc.) necessari per la riparazione costituiscono costi imprevisti. L'affidabilità qualitativa dell'attrezzatura determina direttamente l'entità di tali spese.

IV. Costi di supporto e ausiliari: realizzazione di una linea di produzione completa

La macchina per la saldatura a rulli delle gabbie in acciaio di solito non è in grado di completare autonomamente tutti i processi e richiede pertanto l’investimento in attrezzature e utensili di supporto.

Attrezzature ausiliarie: ad esempio la macchina per la piegatura delle barre di acciaio, utilizzata per la lavorazione dell'anello interno di rinforzo; le attrezzature per il sollevamento (gru a ponte, carrelli elevatori), impiegate per il sollevamento dei materiali grezzi e delle gabbie finite; e la macchina per la saldatura delle barre di acciaio (utilizzata per l’allungamento delle barre principali), ecc. I costi di acquisto o di noleggio di tali attrezzature devono essere inclusi nella valutazione complessiva.

Stampi specializzati: Per diverse specifiche delle gabbie di armatura in acciaio (ad esempio, variazioni del diametro e della quantità delle barre longitudinali), è necessario sostituire i relativi modelli, i tubi guida e le ruote di raddrizzamento. Questa parte degli stampi costituisce un investimento accessorio obbligatorio, il cui importo aumenta con la diversificazione delle specifiche di lavorazione.

Fondazioni e area di installazione: L’installazione dell’impianto richiede una fondazione in calcestruzzo. Sul sito devono essere disponibili superfici sufficienti per lo stoccaggio delle materie prime e per lo stoccaggio temporaneo delle gabbie finite. Anche l’investimento per la stabilizzazione del terreno, la costruzione dello stabilimento (se necessaria) e le infrastrutture accessorie (alimentazione elettrica, fornitura di gas) rappresenta un costo iniziale significativo da non trascurare.

V. Costi in conto capitale e ammortamento: Impatto finanziario

Dal punto di vista della gestione finanziaria aziendale, i fondi impegnati per l’acquisto delle attrezzature e l’ammortamento delle attività devono anch’essi essere inclusi nel calcolo dei costi.

Costo dell'occupazione del capitale: sia che venga investito con fondi propri sia che venga preso in prestito da banche, i fondi stessi hanno un valore temporale. Nel caso di un prestito, è necessario pagare gli interessi; nel caso di fondi propri, sorge un costo opportunità.

Ammortamento: come bene patrimoniale, l'attrezzatura deve essere ammortizzata secondo i principi contabili durante la sua vita utile. L'importo dell'ammortamento viene ripartito su ciascun periodo contabile e riflesso nei bilanci, influenzando così il costo unitario del prodotto (gabbia di rinforzo).

VI. Costi impliciti e benefici complessivi

Oltre ai costi espliciti sopra menzionati, esistono altri due fattori "morbidi" che incidono in modo significativo sul costo complessivo:

Costo della qualità: Le dimensioni standard delle gabbie in calcestruzzo armato prodotte mediante lavorazione meccanica, insieme alla stabilità della qualità delle saldature, possono ridurre in modo significativo i costi associati a ritravagli, scarti e nuove ispezioni da parte delle autorità di supervisione causati da problemi di qualità. Una buona qualità può inoltre consentire il beneficio dell'"esenzione da ispezione", accelerando così i tempi di costruzione.

Costo del periodo di costruzione: L'elevata efficienza produttiva della macchina per la saldatura a rullo può accorciare in modo significativo il ciclo produttivo della gabbia di armatura metallica, fornendo così maggiore tempo per la successiva realizzazione delle fondazioni su pali e contribuendo indirettamente alla riduzione dei costi complessivi del periodo di costruzione e delle spese gestionali del progetto.

Costi per la sicurezza: le operazioni automatizzate hanno ridotto il contatto diretto tra gli operatori e le barre di armatura, nonché lo sforzo fisico intenso, abbassando la probabilità di infortuni sul luogo di lavoro. Di conseguenza, sono stati ridotti i costi e i rischi potenziali associati alla gestione degli incidenti in materia di sicurezza. Analisi dei componenti dei costi della macchina per la saldatura a rulli di gabbie di armatura

Ultime notizie

Ultime notizie2026-05-27

2026-05-18

2026-05-12

2026-05-08

2026-05-01

2026-04-27

Diritti d'autore © 2026 Shandong Synstar Intelligent Technology Co., Ltd. Tutti i diritti riservati. - Informativa sulla privacy