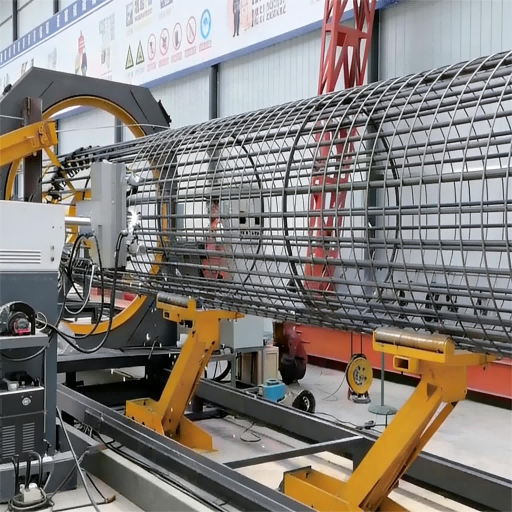

Maszyna do zwijania i spawania klatek stalowych jako kluczowe urządzenie zautomatyzowane w nowoczesnej budowie fundamentów palowych nie obejmuje się jedynie wydatków poniesionych w momencie zakupu urządzenia, lecz stanowi kompleksowy system obejmujący cały cykl życia urządzenia. Dla przedsiębiorstw budowlanych dogłębne zrozumienie tej struktury kosztów pozwala podejmować bardziej trafne decyzje inwestycyjne oraz osiągać redukcję kosztów i poprawę efektywności. W niniejszym artykule dokonamy dekompozycji elementów kosztowych maszyny do zwijania i spawania klatek stalowych w wielu wymiarach.

I. Koszt zakupu urządzenia: inwestycja początkowa

Koszt zakupu samego urządzenia stanowi punkt wyjścia inwestycji. Jego poziom zależy od różnych parametrów technicznych oraz czynników handlowych, a nie tylko od ceny podanej na etykiecie.

Model i wydajność przetwarzania: Zakres średnicy przetwarzania, długość, średnica głównego pręta oraz liczba prętów urządzenia bezpośrednio określają jego zakres zastosowań i stopień złożoności. Urządzenia zdolne do przetwarzania większych średnic oraz większej liczby głównych prętów zwykle oznaczają wyższą wytrzymałość konstrukcyjną i bardziej złożony system sterowania, a ich cena jest z natury wyższa.

Stopień automatyzacji i sterowania CNC: Różnice w systemach sterowania – od półautomatycznych po w pełni automatyczne CNC – znacząco wpływają na koszty. Wysokiej klasy urządzenia sterowane PLC (programowalnym sterownikiem logicznym), wyposażone w interfejs operacyjny z ekranem dotykowym oraz funkcje takie jak automatyczne podawanie materiału, automatyczne spawanie i automatyczne precyzyjne cięcie charakteryzują się wyższym poziomem integracji technicznej i wymagają więc większego inwestycji.

Źródło marki i technologii: Marki krajowe oraz marki importowane (np. europejskie) różnią się znacznie pod względem kosztów z powodu takich czynników jak inwestycje w badania i rozwój, procesy produkcyjne oraz premia za markę. Marki importowane zwykle wiążą się z wyższymi początkowymi nakładami inwestycyjnymi, ale mogą oferować przewagę pod względem precyzji, stabilności oraz długości życia urządzenia.

Konfiguracja kluczowych komponentów: Marki i klasy ważnych komponentów stosowanych w urządzeniu, takich jak serwosilniki, reduktory, szyny prowadzące, śruby oraz maszyny spawalnicze, mają bezpośredni wpływ na wydajność i trwałość urządzenia. Wybór komponentów od renomowanych producentów zwiększa koszty produkcji, ale może obniżyć wskaźnik awarii w późniejszym okresie eksploatacji.

II. Koszty pracy i eksploatacji: ciągłe wydatki

Jest to największy codzienny wydatek po wprowadzeniu urządzenia do użytku i stanowi kluczowy element różnicujący tę metodę od tradycyjnej produkcji ręcznej.

Koszt przydziału personelu: Maszyna CNC do spawania wałkowego zastępuje dużą liczbę ręcznych operacji wiązania i spawania działaniami mechanicznymi. Zazwyczaj linia produkcyjna z maszyną do spawania wałkowego wymaga tylko kilku operatorów na zmianę (w tym obsługi głównej maszyny, ładowania pomocniczego, montażu pierścieni itp.), co pozwala znacznie zmniejszyć liczbę pracowników w porównaniu z tradycyjnym trybem produkcji ręcznej, a tym samym drastycznie obniżyć koszty pracy, koszty zarządzania oraz inne powiązane koszty, takie jak składki na ubezpieczenia społeczne.

Wymagania dotyczące umiejętności operacyjnych: Choć liczba operatorów zmniejszyła się, to zmieniły się także wymagania kwalifikacyjne. Główny operator musi posiadać podstawowe umiejętności obsługi komputera oraz znajomość zasad konserwacji urządzeń CNC. Poziom jego umiejętności wpływa na wydajność urządzenia oraz na wskaźnik odpadów, co z kolei wpływa na całkowity koszt.

Koszt zużycia energii: Główne zużycie energii elektrycznej występuje podczas pracy urządzeń. Wysokość całkowitej mocy zainstalowanej, rzeczywisty czas pracy oraz wyposażenie w technologie oszczędzające energię decydują o poziomie wydatków na energię elektryczną. Racjonalne procesy produkcyjne oraz zarządzanie trybem czuwania pozwalają skutecznie kontrolować ten koszt.

Koszty materiałów eksploatacyjnych:

Materiały spawalnicze: Zastosowano spawanie metodą MIG/MAG z osłoną gazem dwutlenku węgla, które wymaga zużycia drutu spawalniczego i gazu dwutlenku węgla. Ilość zużywanych materiałów na jednostkę objętości przetwarzanej jest ściśle związana z parametrami spawania oraz wymaganiami jakościowymi dotyczącymi spoiny.

Elektrody i dysze przewodzące: Komponenty podatne na uszkodzenia w trakcie procesu spawania, które należy regularnie wymieniać.

Środki smarujące i chłodzące: Szyny prowadzące urządzenia, elementy przekładni itp. wymagają regularnego smarowania. System hydrauliczny potrzebuje oleju hydraulicznego – wszystkie te materiały zaliczane są do codziennych materiałów eksploatacyjnych.

III. Koszty konserwacji i napraw: Zapewnienie długotrwałej żywotności urządzeń

Długotrwała, stabilna praca urządzeń nie jest możliwa bez ciągłych inwestycji w konserwację.

Wymiana części podatnych na zużycie: Elementy takie jak urządzenie napędowe, mechanizm wyprostowy oraz głowica spawalnicza maszyny do spawania walcowego są szczególnie narażone na zużycie. Częstotliwość i koszt ich wymiany stanowią istotną część codziennej konserwacji.

Regularna konserwacja: obejmuje czyszczenie, dokręcanie i smarowanie elementów mechanicznych, kontrolę systemu elektrycznego oraz konserwację układu pneumatycznego itp. Koszty tej części zwykle obejmują wynagrodzenie za pracę oraz wydatki na niezbędne materiały konserwacyjne.

Naprawa usterki: W trakcie długotrwałego użytkowania urządzenia mogą wystąpić różne usterki. Koszty pracy oraz koszty części zamiennych (np. silników, czujników, płytek obwodów drukowanych itp.) niezbędne do naprawy stanowią nieprzewidziane wydatki. Niezawodność jakościowa urządzenia bezpośrednio wpływa na wysokość takich wydatków.

IV. Koszty wspomagające i pomocnicze: Tworzenie kompletnej linii produkcyjnej

Maszyna do zwijania i spawania klatek stalowych zazwyczaj nie jest w stanie samodzielnie wykonać wszystkich procesów i wymaga inwestycji w wyposażenie wspomagające oraz osprzęt.

Wyposażenie pomocnicze: np. maszyna do gięcia prętów stalowych stosowana do obróbki wewnętrznego pierścienia zbrojeniowego, sprzęt podnośny (mostowy dźwig suwnicowy, wózek widłowy) służący do podnoszenia surowców i gotowych klatek, maszyna do spawania prętów stalowych (stosowana do przedłużania prętów głównych) itp. Koszty zakupu lub wynajmu tego sprzętu należy uwzględnić w ogólnym rozrachunku.

Specjalistyczne formy narzędziowe: Dla różnych specyfikacji klatek zbrojeniowych stalowych (np. różniących się średnicą i liczbą głównych prętów zbrojeniowych) konieczna jest wymiana odpowiednich szablonów, przewodów i kół wyprostowujących. Ta część form narzędziowych stanowi niezbędną inwestycję wspomagającą, której wartość rośnie wraz z rozszerzaniem się zakresu specyfikacji obrabianych elementów.

Fundament i teren: Montaż sprzętu wymaga wykonania fundamentu betonowego. Na terenie musi być zapewniona wystarczająca powierzchnia do składowania surowców oraz tymczasowego magazynowania gotowych klatek zbrojeniowych. Inwestycja w utwardzenie terenu, budowę hali produkcyjnej (jeśli jest to konieczne) oraz infrastrukturę wspomagającą (zasilanie elektryczne, zaopatrzenie w gaz) stanowi również istotny początkowy koszt, którego nie można zaniedbać.

V. Koszty kapitałowe i amortyzacja: Wpływ finansowy

Z punktu widzenia zarządzania finansami przedsiębiorstwa środki finansowe przeznaczone na zakup sprzętu oraz amortyzacja aktywów powinny również zostać uwzględnione w kosztach.

Koszt wykorzystania kapitału: Niezależnie od tego, czy środki są inwestowane z własnych środków pieniężnych, czy pochodzą z kredytu bankowego, same fundusze mają wartość czasową. W przypadku kredytu należy płacić odsetki; w przypadku własnych środków występuje koszt alternatywny.

Amortyzacja: Jako aktywo sprzęt podlega amortyzacji zgodnie ze standardami rachunkowości w okresie jego użytkowania. Kwota amortyzacji jest rozliczana na poszczególne okresy rozliczeniowe i odzwierciedlana w sprawozdaniach finansowych, co wpływa na jednostkowy koszt wyrobu (siatki zbrojeniowej).

VI. Koszty ukryte i korzyści kompleksowe

Oprócz wymienionych powyżej kosztów jawnych istnieją dwa inne „miękkie” czynniki, które znacząco wpływają na całkowity koszt:

Koszty jakości: Standardowe wymiary klatek żelbetowych wytwarzanych metodą obróbki mechanicznej oraz stabilna jakość spawania pozwalają znacznie obniżyć koszty związane z pracami korekcyjnymi, wycofywaniem wyrobów i ponownymi inspekcjami przeprowadzanymi przez organy nadzorujące z powodu problemów z jakością. Wysoka jakość może również przynieść korzyść w postaci „zwolnienia z kontroli”, co przyspiesza postęp robót budowlanych.

Koszty okresu budowy: Wysoka wydajność maszyny do spawania wałkowego pozwala znacznie skrócić cykl produkcyjny klatki zbrojeniowej, co zapewnia dodatkowy czas na kolejne etapy robót związanych z fundamentami palowymi oraz pośrednio obniża koszty okresu budowy całego projektu oraz koszty zarządzania.

Koszty związane z bezpieczeństwem: Automatyzacja procesów zmniejszyła bezpośredni kontakt pracowników z prętami zbrojeniowymi oraz ciężką pracą fizyczną, co obniża prawdopodobieństwo wypadków przy pracy. W rezultacie zmniejszono potencjalne koszty i ryzyko związane z obsługą incydentów bezpieczeństwa. Analiza składowych kosztów maszyny do zwijania i spawania klatek z prętów stalowych

Gorące wiadomości

Gorące wiadomości2026-05-27

2026-05-18

2026-05-12

2026-05-08

2026-05-01

2026-04-27

Copyright © 2026 Shandong synstar Intelligent Technology Co., Ltd. Wszelkie prawa zastrzeżone. - Polityka prywatności