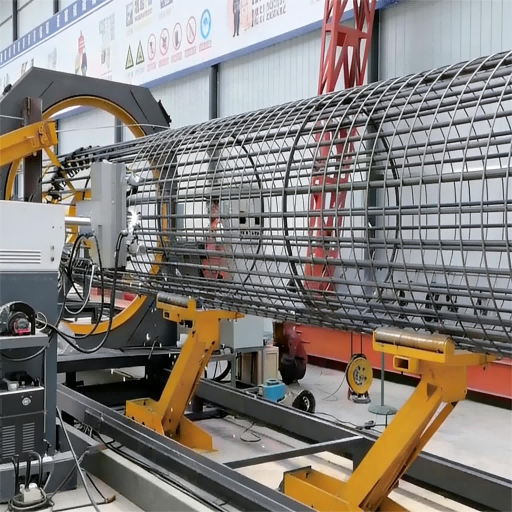

تُعد آلة لف ولحام القفص الفولاذي، باعتبارها المعدات الآلية الأساسية في أعمال إنشاء الأساسات الدعامية الحديثة، لا تقتصر تكلفتها على النفقات المُنفقة وقت شراء المعدات فحسب، بل تمثّل نظامًا شاملًا يمتد طوال دورة حياة المعدات بأكملها. وللشركات الإنشائية، فإن الفهم الشامل لهيكل هذه التكلفة يساعد في اتخاذ قرارات استثمارية أكثر دقةً وتحقيق خفض التكاليف وتحسين الكفاءة. وسوف تقوم هذه المقالة بتفكيك عناصر تكلفة آلة لف ولحام القفص الفولاذي من أبعاد متعددة.

أولًا: تكلفة شراء المعدات: الاستثمار الأولي

تمثل تكلفة شراء المعدات نفسها نقطة البداية في عملية الاستثمار. ويتوقف مستوى هذه التكلفة على مجموعة متنوعة من المعايير التقنية والعوامل التجارية، وليس فقط على السعر المذكور على الملصق.

النموذج والسعة التصنيعية: نطاق القطر التصنيعي، والطول، وقطر الساق الرئيسي، وعدد الساقين في المعدات يُحدِّد بشكل مباشر نطاق تطبيقها ودرجة تعقيدها. وبشكل عام، فإن المعدات القادرة على معالجة أقطار أكبر وعدد أكبر من الساقين الرئيسية تدلُّ عادةً على قوة هيكلية أعلى ونظام تحكُّم أكثر تعقيدًا، وبالتالي تكون تكلفتها طبيعياً أعلى.

مستوى الأتمتة ونظام التحكم العددي (CNC): فبينما تتفاوت أنظمة التحكُّم من شبه الآلية إلى الآلية الكاملة المُدارة بواسطة الحاسوب (CNC)، فإن هذه الفروقات تؤثِّر تأثيراً كبيراً في التكلفة. أما المعدات الراقية التي تُدار بواسطة وحدة تحكُّم منطقية قابلة للبرمجة (PLC)، ومزودة بشاشة لمس لتشغيلها، وتشمل وظائف مثل التغذية الآلية، واللحام الآلي، والقص الدقيق الآلي، فهي تتمتَّع بمستوى أعلى من التكامل التقني، وبالتالي تتطلَّب استثماراً أكبر.

العلامة التجارية ومصدر التكنولوجيا: توجد فروق تكلفة كبيرة بين العلامات التجارية المحلية والعناصر المستوردة (مثل العلامات الأوروبية) ناتجة عن عوامل مثل استثمارات البحث والتطوير، وعمليات التصنيع، والعلاوة المرتبطة بالعلامة التجارية. وعادةً ما تدل العلامات التجارية المستوردة على استثمار أولي أعلى، لكنها قد تتمتّع بمزايا من حيث الدقة والاستقرار وطول العمر الافتراضي.

تكوين المكونات الأساسية: تؤثر العلامات التجارية ومستويات الجودة للمكونات الرئيسية المستخدمة في المعدات — مثل محركات التحكم بالسُّرعة (السيرفو)، وعلب التروس، والمسارات الإرشادية، والبراغي، وآلات اللحام — تأثيرًا مباشرًا على أداء المعدات ومتانتها. ويؤدي اختيار مكونات من علامات تجارية معروفة إلى زيادة تكاليف التصنيع، لكنه يقلل من معدل الأعطال في المرحلة اللاحقة.

ثانيًا: تكاليف العمالة وتشغيل المعدات: النفقات المتواصلة

وهذه أكبر نفقة يومية بعد تشغيل المعدات، وهي النقطة المحورية التي تميّز هذه الطريقة عن طريقة الإنتاج اليدوي التقليدية.

تكلفة تخصيص الموظفين: تُستَبدَل عمليات الربط واللحام اليدوية العديدة بواسطة آلة لحام اللفائف التحكم العددي (CNC)، والتي تعمل بشكل ميكانيكي. وعادةً ما تتطلب خط إنتاج آلة لحام اللفائف بضعة مشغلين فقط في كل وردية (بما في ذلك تشغيل الآلة الرئيسية، والتحميل المساعد، وتثبيت الحلقات، وغيرها)، مما يقلل بشكل كبير من عدد العمال مقارنةً بالأسلوب التقليدي للإنتاج اليدوي، وبالتالي يخفض تكاليف العمالة وتكاليف الإدارة والتكاليف الأخرى ذات الصلة مثل التأمين الاجتماعي.

متطلبات المهارات التشغيلية: وعلى الرغم من انخفاض عدد المشغلين، فإن متطلبات المهارات قد تغيّرت. ويجب أن يمتلك المشغل الرئيسي مهارات أساسية في تشغيل الحاسوب ومعرفةً أساسية بصيانة معدات التحكم العددي (CNC). وبما أن مستوى مهارته يؤثر على كفاءة المعدات ومعدل الهدر، فإنه يؤثر بالتالي على التكلفة الإجمالية.

تكلفة استهلاك الطاقة: يتركز الاستهلاك الرئيسي للكهرباء أثناء تشغيل المعدات. وتحدد كلٌّ من إجمالي القدرة المركَّبة، ومدة التشغيل الفعلية، ووجود تقنيات توفير الطاقة أو عدم وجودها مستوى نفقات الكهرباء. ويمكن للعمليات الإنتاجية المعقولة وإدارة وضع الاستعداد (الاستاند باي) أن تُسهم في التحكم الفعّال في هذه التكلفة.

تكلفة المواد الاستهلاكية:

المواد الاستهلاكية للحام: يتم اعتماد تقنية اللحام المحمي بغاز ثاني أكسيد الكربون، والتي تتطلب استهلاك سلك اللحام وغاز ثاني أكسيد الكربون. ويتعلّق مقدار الاستهلاك لكل وحدة حجم معالجة ارتباطًا وثيقًا بمعايير عملية اللحام ومتطلبات جودة الوصلة الملحومة.

الأقطاب الكهربائية والفوهة الموصلة: مكوِّنات تتعرّض للتلف بسهولة أثناء عملية اللحام، ويجب استبدالها بشكل دوري.

وسائط التزييت والتبريد: تتطلب دليلات التوجيه والمكونات الناقلة للمعدات وغيرها من المكونات تزييتًا دوريًا. ويحتاج النظام الهيدروليكي إلى زيت هيدروليكي، وكل هذه العناصر تقع ضمن فئة المستهلكات اليومية.

ثالثًا. تكاليف الصيانة والإصلاح: ضمان عمر المعدات الافتراضي

لا يمكن تحقيق التشغيل المستقر طويل الأمد للمعدات دون استثمارٍ مستمرٍ في أعمال الصيانة.

استبدال الأجزاء القابلة للتلف: تشمل المكونات مثل جهاز الجر، وآلية التسوية، ورأس مسدس اللحام في آلة لحام اللفائف، والتي تكون عُرضةً للتآكل والبلى. وتُشكِّل تكرار استبدال هذه المكونات وتكاليفها جزءًا مهمًّا من عمليات الصيانة اليومية.

الصيانة الدورية: وتشمل تنظيف المكونات الميكانيكية، وشدِّها، وتزييتها، وفحص النظام الكهربائي، وصيانة نظام الدوائر الهوائية، إلخ. وعادةً ما يُعبَّر عن تكلفة هذا الجزء من خلال تكاليف العمالة ونفقات المواد اللازمة للصيانة.

إصلاح الأعطال: أثناء الاستخدام طويل الأمد للمعدات، قد تظهر أنواع مختلفة من الأعطال. وتشكل تكاليف العمالة وتكاليف قطع الغيار (مثل المحركات، وأجهزة الاستشعار، ولوحات الدوائر الإلكترونية، إلخ) المطلوبة للإصلاح تكاليف غير متوقعة. وتحدد موثوقية جودة المعدات بشكل مباشر حجم هذه النفقات.

رابعًا: التكاليف الداعمة والمساعدة: لتكوين خط إنتاج كامل

عادةً ما لا تستطيع آلة لف ولحام القفص الفولاذي إنجاز جميع العمليات بشكل مستقل، بل تتطلب استثمار معدات وقوالب داعمة.

المعدات المساعدة: مثل آلة ثني حديد التسليح المستخدمة في معالجة الحلقة الداخلية المُعزِّزة، ومعدات الرفع (الرافعة البابية، والرافعة الشوكية) المستخدمة في رفع المواد الخام والقُفُص المُصنَّعة، وآلة لحام حديد التسليح (المستخدمة في تمديد الحوامل الرئيسية)، إلخ. ويجب إدراج تكاليف شراء أو تأجير هذه المعدات ضمن الاعتبارات العامة.

قوالب الأدوات المتخصصة: بالنسبة لSpecifications مختلفة لقفص التسليح الصلب (مثل الاختلافات في قطر وعدد حديد التسليح الرئيسي)، يجب استبدال القوالب والأنابيب والعجلات المُستقيمة المقابلة. وتُشكِّل هذه القوالب جزءًا ضروريًّا من الاستثمارات الداعمة، وتزداد تكلفتُها مع تنوع مواصفات المعالجة.

الأساس والموقع: تتطلب تركيب المعدات وجود أساس خرساني. ويجب أن تكون هناك مساحات كافية لتخزين المواد الخام والتخزين المؤقت لأقفاص التسليح المُصنَّعة على الموقع. كما يُعَدُّ الاستثمار في تثبيت أرضية الموقع، وبناء المصنع (إذا لزم الأمر)، والمرافق الداعمة (مثل إمدادات الطاقة والغاز) تكلفة أولية هامة لا يمكن تجاهلها.

خامسًا. تكاليف رأس المال والاستهلاك: الأثر المالي

ومن منظور الإدارة المالية للشركة، ينبغي أيضًا إدراج الأموال المستخدمة لشراء المعدات وكذلك استهلاك الأصول ضمن التكلفة.

تكلفة احتلال رأس المال: سواء تم الاستثمار باستخدام الأموال الذاتية أو الاقتراض من البنوك، فإن الأموال نفسها تمتلك قيمة زمنية. فإذا كان التمويل على شكل قرض، فيجب دفع الفوائد؛ أما إذا كان التمويل من الأموال الذاتية، فتوجد تكلفة فرصة ضائعة.

مصروف الاستهلاك: وباعتبار المعدات أصلاً، فيجب استهلاكها وفقاً للمعايير المحاسبية خلال عمرها الافتراضي. ويُوزَّع مبلغ الاستهلاك هذا على كل فترة محاسبية ويظهر في القوائم المالية، مما يؤثر بالتالي على تكلفة الوحدة من المنتج (قفص التسليح).

سادساً: التكاليف الضمنية والفوائد الشاملة

وبجانب التكاليف الصريحة المذكورة آنفاً، هناك عاملان «ناعمان» آخران يؤثران تأثيراً كبيراً في التكلفة الإجمالية:

تكلفة الجودة: يمكن للأبعاد القياسية لقفص الخرسانة المسلحة المنتج عبر المعالجة الميكانيكية، إلى جانب جودة اللحام المستقرة، أن تقلل بشكل كبير من التكاليف المرتبطة بإعادة العمل، والرفض، وإعادة الفحص من قِبل الجهات الرقابية بسبب مشكلات الجودة. كما أن الجودة العالية قد تحقق فائدة «الإعفاء من الفحص»، مما يُسرّع من وتيرة سير أعمال الإنشاء.

تكلفة فترة الإنشاء: يمكن لكفاءة الإنتاج العالية لآلة لحام اللف أن تقصر بشكل كبير من دورة إنتاج قفص التسليح الفولاذي، وبالتالي توفر وقتاً لأعمال إنشاء الأساسات الداعمة (الأساسات العميقة) اللاحقة، وتوفّر بذلك بشكل غير مباشر تكلفة فترة الإنشاء الإجمالية للمشروع ومصروفات الإدارة.

تكلفة السلامة: أدى التشغيل الآلي إلى تقليل الاتصال المباشر بين العمال وقضبان التسليح وكذلك العمل البدني الشاق، مما خفّض احتمال وقوع الحوادث في مكان العمل. ونتيجةً لذلك، انخفضت التكاليف والمخاطر المحتملة المرتبطة بالتعامل مع حوادث السلامة. تحليل مكونات تكلفة آلة لف ولحام قفص حديد التسليح

الأخبار الساخنة

الأخبار الساخنة2026-05-27

2026-05-18

2026-05-12

2026-05-08

2026-05-01

2026-04-27

حقوق النشر © 2026 شركة شاندونغ سينستار للتكنولوجيا الذكية المحدودة. جميع الحقوق محفوظة. - سياسة الخصوصية