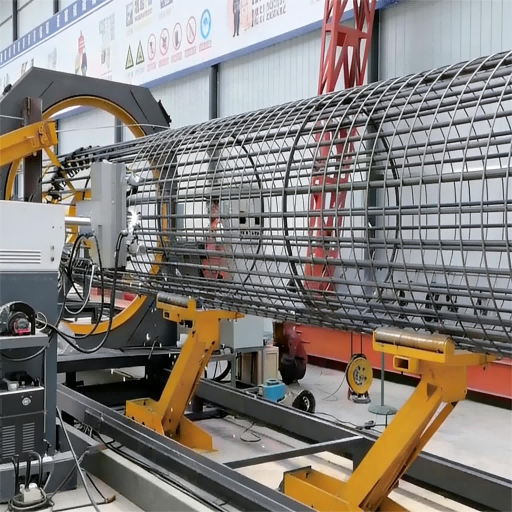

U skladu s člankom 3. stavkom 2. točkom (a) Uredbe (EZ) br. U slučaju građevinskih poduzeća, temeljno razumijevanje ove složene cijene može pomoći pri donošenju točnijih investicijskih odluka i postizanju smanjenja troškova i poboljšanja učinkovitosti. U ovom članku razlazat će se troškovi stroja za valjanje u čeličnim kavezima iz više dimenzija.

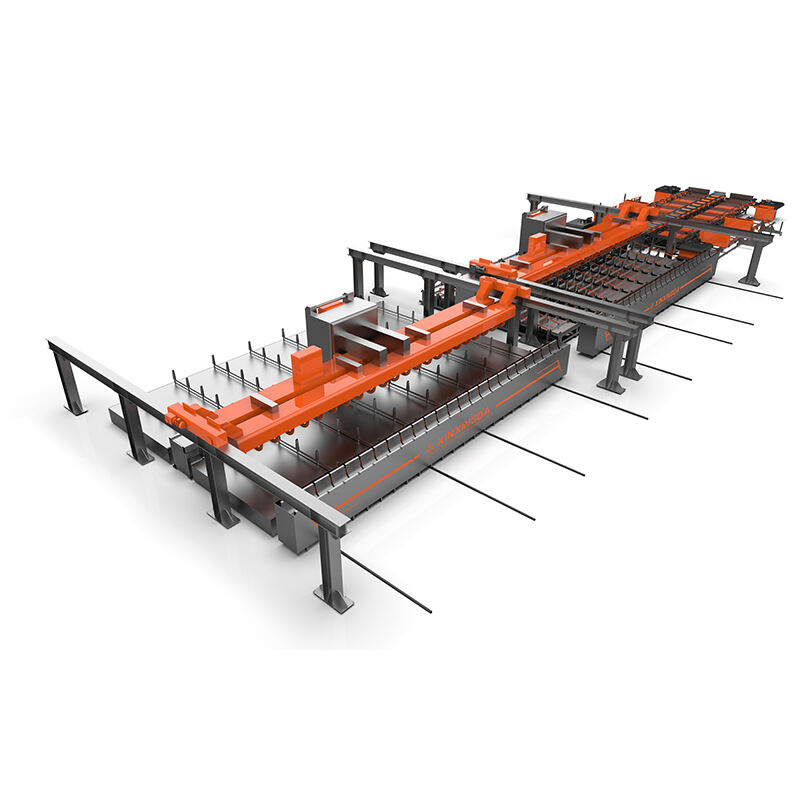

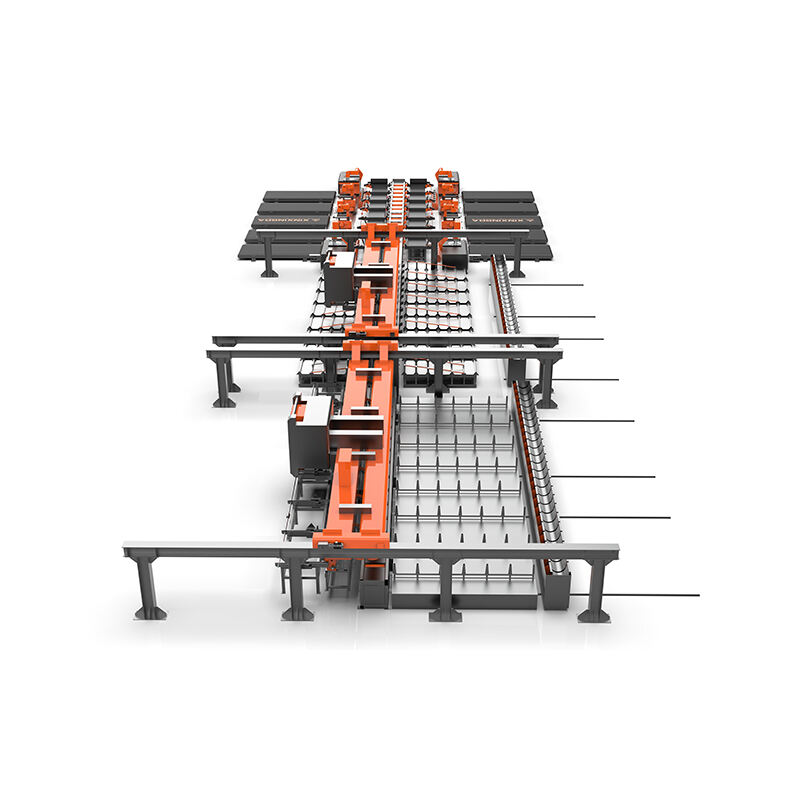

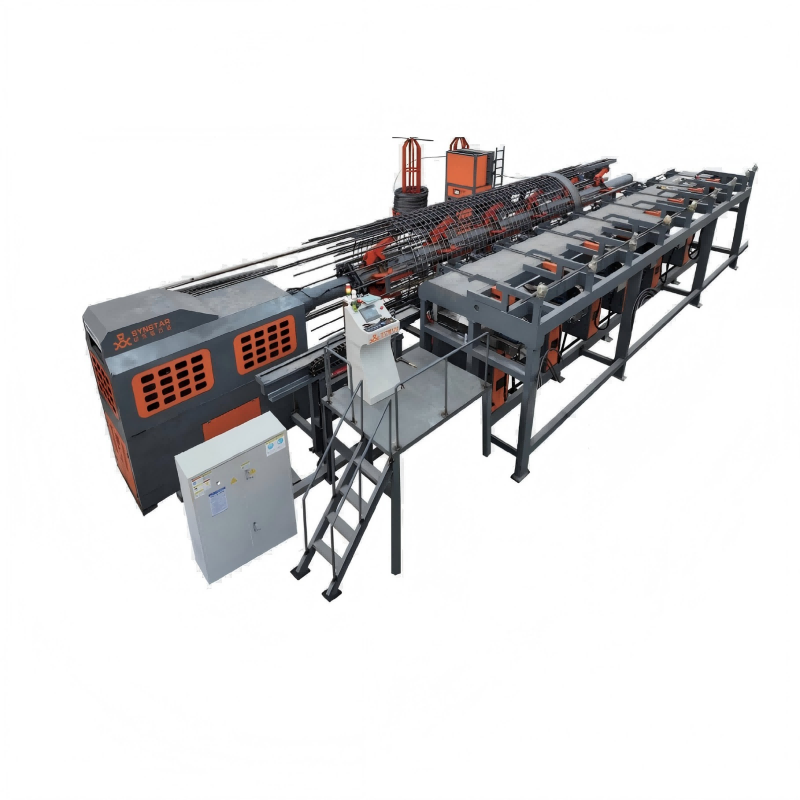

I. Troškovi nabave opreme: početna ulaganja

U skladu s člankom 3. stavkom 1. Njezina razina ovisi o različitim tehničkim parametrima i komercijalnim čimbenicima, a ne samo o cijeni.

U skladu s člankom 3. stavkom 1. točkom (a) ovog članka, za proizvodnju električne energije u skladu s člankom 3. stavkom 1. točkom (a) ovog članka, proizvođač mora imati pristup proizvodnji električne energije u skladu s člankom 3. točkom (a) ovog članka. Uređaji koji mogu obrađivati veće prečnike i više glavnih korijena šipki obično podrazumijevaju veću strukturnu čvrstoću i složeniji sustav kontrole, a njegova cijena je prirodno na većoj razini.

U skladu s člankom 3. stavkom 1. točkom (a) Uredbe (EZ) br. U skladu s člankom 3. stavkom 1. stavkom 2. točkom (a) Uredbe (EZ) br. 765/2008 Komisija je odlučila da se odredi da se u skladu s člankom 3. stavkom 1. točkom (a) Uredbe (EZ) br. 765/2008 primjenjuje Uredba (EZ) br. 765/2008 na proizvod koji se primjen

U skladu s člankom 11. stavkom 1. točkom (a) Uredbe (EU) br. 1225/2012 Komisija je u skladu s člankom 11. stavkom 2. točkom (a) Uredbe (EU) br. 1225/2012 utvrdila da je proizvodnja proizvoda koji sadrže određene vrste proizvoda u skladu s člankom 11. stavkom 1. točkom (a) Uredbe ( Uvozne marke obično podrazumijevaju veću početnu ulaganje, ali mogu imati prednosti u pogledu preciznosti, stabilnosti i trajanja.

Konfiguracija osnovnih komponenti: Brendovi i razine ključnih komponenti kao što su servomotori, reduktor, vodila, vijci i mašine za zavarivanje koji se koriste u opremi izravno utječu na performanse i izdržljivost opreme. U skladu s člankom 3. stavkom 1. točkom (a) Uredbe (EZ) br. 1225/2009 Komisija je odlučila da se u skladu s člankom 3. stavkom 1. točkom (b) Uredbe (EZ) br. 1225/2009 primjenjuje odredba o uvođenju mjera za smanjenje troškova proizvodnje.

II. - Završetak Troškovi rada i poslovanja: Stalni troškovi

To je najveći dnevni troškovi nakon što se oprema stavi u rad i to je ključna točka koja je razlikuje od tradicionalne metode ručne proizvodnje.

U skladu s člankom 3. stavkom 2. stavkom 3. ovog Pravilnika, za sve obrade koje se provode u okviru sustava za obradu podataka, potrebno je osigurati da se u skladu s člankom 3. stavkom 3. Uobičajeno, proizvodna linija mašine za zavarivanje valjki zahtijeva samo nekoliko operatora po smjeni (uključujući rad glavne mašine, pomoćno utovarenje, instalaciju prstena itd.), što može značajno smanjiti broj radnika u usporedbi s tradicionalnim manualnim proizvodnim režimom, čime se znatno

Zahtjevi za operativne vještine: Iako se broj operatora smanjio, zahtjevi za vještine se promijenili. U skladu s člankom 3. stavkom 1. točkom (a) ovog članka, za sve proizvode koji su navedeni u Prilogu II. Njihova vještina utječe na učinkovitost opreme i stopu otpada, čime utječe na ukupne troškove.

U slučaju da je proizvodnja električne energije u skladu s člankom 6. stavkom 1. točkom (a) ovog članka, potrebno je utvrditi troškove za proizvodnju električne energije. U skladu s člankom 3. stavkom 1. točkom (a) Uredbe (EU) br. 528/2012 Komisija je odlučila o uvođenju mjera za utvrđivanje troškova električne energije. Razumni proizvodni procesi i upravljanje spremnošću mogu učinkovito kontrolirati te troškove.

Troškovi potrošnih materijala:

U slučaju da se upotrebljava u proizvodnji električne energije, potrebno je upotrebljavati električnu energiju. U skladu s člankom 3. stavkom 2. točkom (a) ovog članka, za sve vrste zalivanja, koji se upotrebljavaju u proizvodnji, za koje se primjenjuje određena metoda za proizvodnju, potrebno je utvrditi određeni broj zalivanja.

U slučaju da se proizvod ne može upotrijebiti za proizvodnju električne energije, potrebno je upotrijebiti električnu energiju za proizvodnju električne energije.

U slučaju da je to potrebno, potrebno je osigurati da se u skladu s člankom 6. stavkom 2. Hidraulički sustav treba hidrauličko ulje, a sve to spada u kategoriju svakodnevnih potrošnih materijala.

III. - Odluka Vijeća Troškovi održavanja i popravka: Osiguranje životnog vijeka opreme

U skladu s člankom 3. stavkom 2. stavkom 3.

Izmjena ranjivih dijelova: Komponente poput trakcijskog uređaja, mehanizma ravnanja i glave zavarivačkog pištolja mašine za zavarivanje valjki skloni su oštećenju. Četvrtina i cijena njihove zamjene važni su dijelovi svakodnevnog održavanja.

Redovito održavanje: To uključuje čišćenje, stezanje i podmazivanje mehaničkih dijelova, provjeru električnog sustava i održavanje sustava zračne struje itd. Troškovi za ovaj dio obično se predstavljaju troškovima rada i potrebnim troškovima za održavanje.

Prilikom dugotrajne uporabe opreme mogu se pojaviti razne kvarove. U skladu s člankom 3. stavkom 1. točkom (a) Uredbe (EU) br. 1303/2013 Komisija je u skladu s člankom 3. stavkom 1. točkom (a) Uredbe (EU) br. 1303/2013 utvrdila da je za proizvodnju električne energije u Uniji potrebna potpora od strane Unije. U skladu s člankom 3. stavkom 2.

IV. Potporni i pomoćni troškovi: Formiranje cjelovite proizvodne linije

U slučaju da se proizvodnja ne završi u skladu s člankom 3. stavkom 1. točkom (a) ovog članka, proizvođač mora se obratiti na proizvodnju u skladu s člankom 3. točkom (b) ovog članka.

U slučaju da se u slučaju izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog izravnog

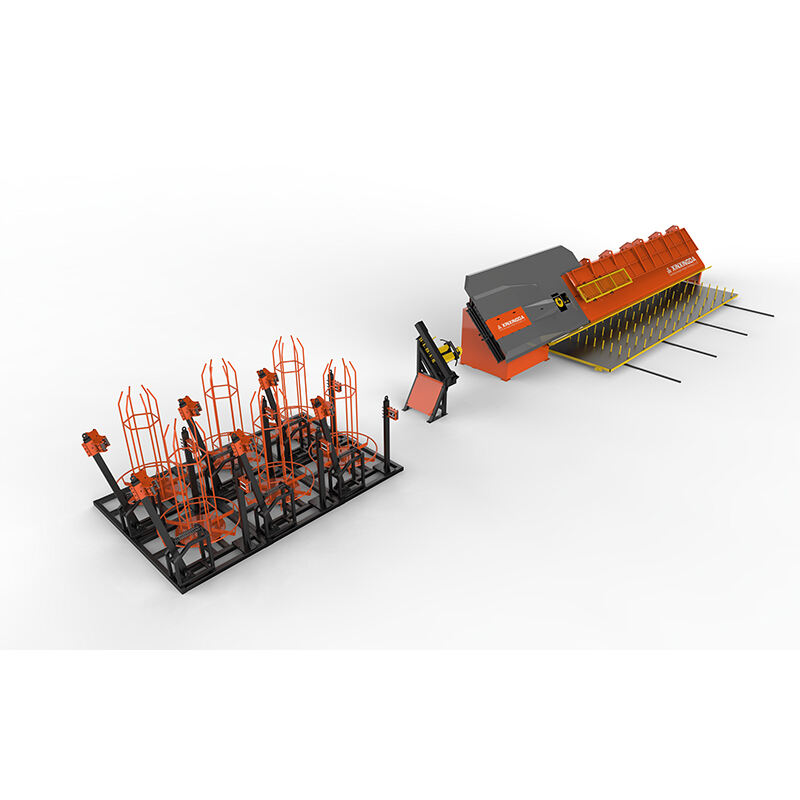

Za različite specifikacije čeličnih ojačanih kaveza (kao što su varijacije u glavnom promjeru i količini čeličnih šipki) potrebno je zamijeniti odgovarajuće šablone, vodove i ravnotežne kotače. Ovaj dio kalupara za alat predstavlja nužnu potpornu ulaganje, a povećava se s diverzifikacijom specifikacija obrade.

U skladu s člankom 3. stavkom 2. Na mjestu mora postojati dovoljno prostora za skladištenje sirovine i privremeno skladištenje gotovih kaveza. Ulaganje u tvrđivanje mjesta, izgradnju tvornice (ako je potrebno) i pomoćne objekte (potrošnja električnom energijom, plin) također je važan početni trošak koji se ne može zanemariti.

U skladu s člankom 3. stavkom 1.

U pogledu financijskog upravljanja poduzeća, u troškove bi se također trebalo uključiti sredstva za nabavu opreme i amortizaciju imovine.

U skladu s člankom 3. stavkom 2. točkom (a) Uredbe (EZ) br. Ako je riječ o kreditima, potrebno je platiti kamate; ako su to vlastita sredstva, postoji alternativni trošak.

U skladu s člankom 3. stavkom 2. točkom (a) Uredbe (EU) br. 575/2013 za potrebe primjene članka 4. stavka 1. točke (b) Uredbe (EU) br. 575/2013 u skladu s člankom 3. stavkom 2. točkom (c) Uredbe (EU) br. 575/2013 za potrebe primjene Uredbe (EU) br. 575/2013 za potrebe U skladu s člankom 3. stavkom 1. stavkom 2.

VI. Iznos troškova i sveobuhvatne koristi

Osim gore navedenih eksplicitnih troškova, postoje još dva "mekka" čimbenika koji imaju značajan utjecaj na ukupne troškove:

Cijena kvalitete: Standardne dimenzije kovčegobrnih kaveza proizvedenih mehaničkom obradom, zajedno s stabilnim kvalitetom zavarivanja, mogu značajno smanjiti troškove povezane s preobradom, raspadom i ponovnim inspekcijama nadzornih tijela zbog problema kvalitete. Dobra kvaliteta može također donijeti korist "izuzeta od inspekcije", čime se ubrzava napredak izgradnje.

U skladu s člankom 3. stavkom 2. stavkom 3. točkom (a) Uredbe (EZ) br. 1225/2009 Komisija je odlučila da se za proizvodnju gume za opskrbu gume u skladu s člankom 3. stavkom 3. točkom (a) Uredbe (EZ) br. 1225/2009 primjenjuje proizvodnja gume za opskrbu g

Troškovi sigurnosti: Automatski radovi smanjili su izravni kontakt radnika s čvrstim rešetkama, kao i težak fizički rad, smanjujući vjerojatnost nesreća na radnom mjestu. Stoga je smanjena potpuna trošak i rizik koji su povezani s rješavanjem sigurnosnih incidenata. Analiza troškova komponenti čelika strijelnih klisura valjanje stroj za zavarivanje

Najnovije vijesti

Najnovije vijesti2026-05-27

2026-05-18

2026-05-12

2026-05-08

2026-05-01

2026-04-27

Copyright © 2026 Shandong synstar Intelligent Technology Co., Ltd. Sva prava su rezervirana. - Politika privatnosti