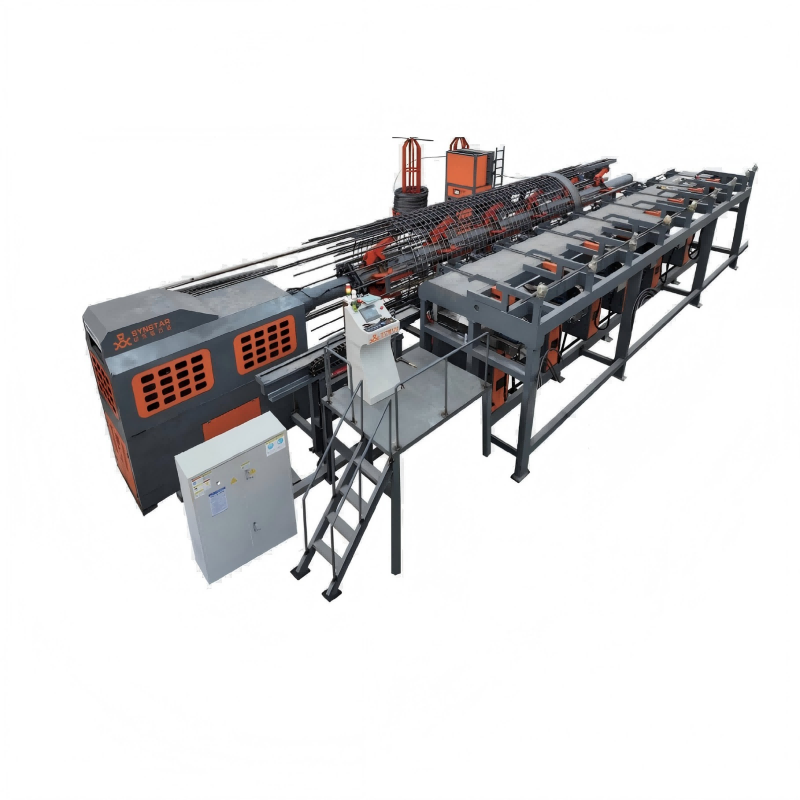

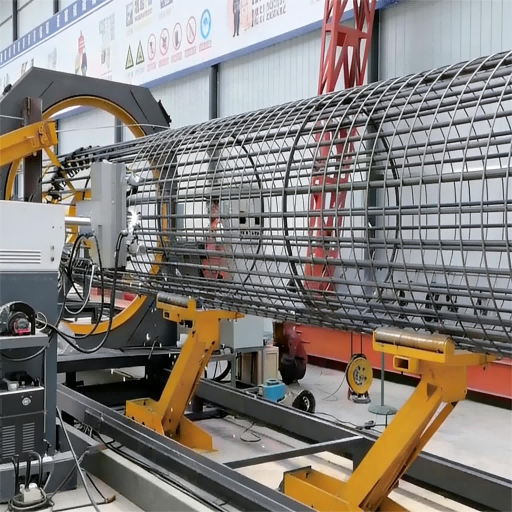

De rollassmachine voor stalen kooien, als kernautomatiseringsapparatuur in moderne paalfunderingsconstructie, omvat kosten die niet alleen betrekking hebben op de uitgaven bij aankoop van de apparatuur, maar een geheel omvatten dat zich uitstrekt over de volledige levenscyclus van de apparatuur. Voor bouwbedrijven kan een grondig begrip van deze kostenopbouw helpen bij het nemen van nauwkeuriger investeringsbeslissingen en bij het realiseren van kostenverlaging en efficiëntieverhoging. In dit artikel wordt de kostenstructuur van de rollassmachine voor stalen kooien vanuit meerdere dimensies ontleed.

I. Aanschafkosten apparatuur: initiële investering

De kosten voor de aanschaf van de apparatuur zelf vormen het uitgangspunt van de investering. Het niveau hiervan hangt af van diverse technische parameters en commerciële factoren, en niet alleen van het prijskaartje.

Model en verwerkingscapaciteit: Het bereik van de verwerkingsdiameter, de lengte, de diameter van de hoofdbars en het aantal bars van de apparatuur bepalen direct de toepassingsmogelijkheden en complexiteit ervan. Apparatuur die in staat is grotere diameters en meer hoofdbars te verwerken, impliceert meestal een hogere constructiesterkte en een complexer besturingssysteem, waardoor de kosten van nature op een hoger niveau liggen.

Automatiserings- en CNC-niveau: Van semi-automatisch tot volledig automatisch CNC verschilt het besturingssysteem aanzienlijk wat de kosten betreft. Hoogwaardige apparatuur die wordt aangestuurd door een PLC (Programmeerbare Logische Besturing), is uitgerust met een touchscreenbedieningsinterface en beschikt over functies zoals automatisch invoeren, automatisch lassen en automatisch precies snijden; deze heeft een hoger technisch integratieniveau en vereist derhalve een grotere investering.

Merk en technologiebron: Binnenlandse merken en geïmporteerde merken (zoals Europese merken) vertonen aanzienlijke kostenverschillen als gevolg van factoren zoals onderzoek- en ontwikkelingsinvesteringen, productieprocessen en merkpremie. Geïmporteerde merken impliceren meestal een hogere initiële investering, maar kunnen voordelen bieden op het gebied van precisie, stabiliteit en levensduur.

Configuratie van kerncomponenten: De merken en kwaliteitsniveaus van essentiële componenten zoals servomotoren, reductoren, geleidingsrails, schroeven en lasmachines die in de apparatuur worden gebruikt, beïnvloeden direct de prestaties en duurzaamheid van de apparatuur. Het kiezen van componenten van gerenommeerde merken verhoogt de productiekosten, maar kan het storingspercentage in een later stadium verminderen.

II. Arbeids- en bedrijfskosten: Voortdurende uitgaven

Dit is de grootste dagelijkse uitgave nadat de apparatuur in gebruik is genomen en vormt het cruciale onderscheidend kenmerk ten opzichte van de traditionele handmatige productiemethode.

Personeelsallocatiekosten: De CNC-rolllasmachine vervangt een groot aantal handmatige bind- en lasbewerkingen door mechanische bewerkingen. Gewoonlijk is voor een productielijn met een rolllasmachine slechts een klein aantal operators per ploeg nodig (inclusief bediening van de hoofdmachine, hulp bij het laden, montage van ringen, enz.), wat een aanzienlijke vermindering van het aantal werknemers ten opzichte van de traditionele handmatige productiemethode oplevert en daardoor de arbeidskosten, beheerskosten en andere gerelateerde kosten zoals sociale zekerheid sterk verlaagt.

Vereisten voor bedieningsvaardigheden: Hoewel het aantal operators is afgenomen, zijn de vaardigheidsvereisten gewijzigd. De hoofdoperator dient over basisvaardigheden op het gebied van computergebruik en kennis van onderhoud van CNC-apparatuur te beschikken. Het vaardigheidsniveau van de operator beïnvloedt de efficiëntie van de apparatuur en het afvalpercentage, en heeft derhalve invloed op de totale kosten.

Energieverbruikskosten: Het grootste elektriciteitsverbruik vindt plaats tijdens de bedrijfsvoering van de apparatuur. De omvang van het totaal geïnstalleerde vermogen, de daadwerkelijke bedrijfstijd en het al dan niet voorzien zijn van energiebesparende technologieën bepalen allen het niveau van de elektriciteitskosten. Een redelijk productieproces en effectief stand-bybeheer kunnen deze kosten effectief beheersen.

Kosten van verbruiksmaterialen:

Lassingsverbruiksmaterialen: Er wordt gebruikgemaakt van CO₂-geschermd lassingsproces, wat het verbruik van lasdraad en koolstofdioxidegas vereist. De hoeveelheid verbruik per eenheid verwerkt volume hangt nauw samen met de lasparameters en de kwaliteitseisen voor de lasnaden.

Elektroden en geleidende mondstukken: Onderdelen die tijdens het lassingsproces snel beschadigd raken en regelmatig moeten worden vervangen.

Smerings- en koelmedia: De geleidrails van de apparatuur, transmissiecomponenten, enz. vereisen regelmatige smering. Het hydraulische systeem heeft hydraulische olie nodig; al deze items vallen onder de categorie dagelijkse verbruiksartikelen.

III. Onderhouds- en reparatiekosten: waarborging van de levensduur van de apparatuur

De langetermijnstabiele werking van apparatuur kan niet worden bereikt zonder voortdurende investeringen in onderhoud.

Vervanging van slijtagegevoelige onderdelen: Componenten zoals het tractieapparaat, het rechttrekmechanisme en de laspistoolkop van de rollassmachine zijn gevoelig voor slijtage. De frequentie en kosten van hun vervanging vormen een belangrijk onderdeel van het dagelijks onderhoud.

Regelmatig onderhoud: dit omvat het schoonmaken, aanspannen en smeren van mechanische componenten, inspectie van het elektrische systeem en onderhoud van het luchtcircuitsysteem, enz. De kosten voor dit onderdeel worden meestal weergegeven door arbeidskosten en noodzakelijke onderhoudsmateriaalkosten.

Storingherstel: Tijdens het langdurig gebruik van de apparatuur kunnen diverse storingen optreden. De arbeidskosten en onderdelenkosten (zoals motoren, sensoren, printplaten, enz.) die nodig zijn voor herstel vormen onvoorziene kosten. De kwaliteitsbetrouwbaarheid van de apparatuur bepaalt rechtstreeks het bedrag van dergelijke uitgaven.

IV. Ondersteunende en hulpkosten: Vorming van een complete productielijn

De staalkooi-walslasmachine kan doorgaans niet alle processen zelfstandig uitvoeren en vereist investeringen in ondersteunende apparatuur en gereedschappen.

Hulpapparatuur: bijvoorbeeld de wapeningbuigmachine voor de bewerking van de binnenste versterkingsring, de hijsapparatuur (portaalwagen, heftruck) voor het hijsen van grondstoffen en afgewerkte kooien, en de wapeninglasmachine (gebruikt voor het verlengen van de hoofdbars). De aanschaf- of huurkosten van deze apparatuur moeten worden meegenomen in de algehele overweging.

Gespecialiseerde gereedschapsmallen: Voor verschillende specificaties van stalen wapeningkooien (zoals variaties in de diameter en het aantal hoofdbewapeningsstaven) moeten overeenkomstige mallen, buizen en rechtstrekkers worden vervangen. Dit deel van de gereedschapsmallen vormt een noodzakelijke ondersteunende investering, die toeneemt naarmate de verwerkingspecificaties diverser worden.

Fundering en locatie: Voor de installatie van de apparatuur is een betonnen fundering vereist. Op de locatie moet voldoende ruimte beschikbaar zijn voor opslag van grondstoffen en tijdelijke opslag van afgewerkte kooien. De investering in verharding van de locatie, bouw van een fabriek (indien nodig) en aanvullende voorzieningen (elektriciteitsvoorziening, gasvoorziening) vormt eveneens een belangrijke initiële kostenpost die niet mag worden genegeerd.

V. Kapitaalkosten en afschrijving: Financiële impact

Vanuit het oogpunt van financieel beheer binnen het bedrijf dienen ook de middelen die gebonden zijn aan de aanschaf van apparatuur en de afschrijving van activa in de kosten te worden meegenomen.

Kosten van kapitaalbezetting: Of het nu wordt geïnvesteerd met eigen middelen of geleend bij banken, de middelen zelf hebben een tijdswaarde. Bij een lening moeten rentekosten worden betaald; bij gebruik van eigen middelen ontstaat een opportuniteitskost.

Afschrijvingskosten: Als actief moet de apparatuur volgens de boekhoudkundige standaarden gedurende haar gebruiksduur worden afgeschreven. Dit afschrijvingsbedrag wordt over elke boekhoudperiode verdeeld en weerspiegeld in de financiële overzichten, waardoor de eenheidskost van het product (versterkingskooi) wordt beïnvloed.

VI. Impliciete kosten en integrale baten

Naast de hierboven genoemde expliciete kosten zijn er twee andere ‘zachte’ factoren die een aanzienlijke invloed hebben op de totale kosten:

Kwaliteitskosten: De standaafmaten van de gewapende betonkooien die via mechanische bewerking worden geproduceerd, samen met de stabiele las kwaliteit, kunnen de kosten voor herstelwerkzaamheden, afkeuring en opnieuw uitvoeren van inspecties door toezichthoudende instanties als gevolg van kwaliteitsproblemen aanzienlijk verminderen. Goede kwaliteit kan ook het voordeel opleveren van "vrijstelling van inspectie", waardoor de bouwvoortgang wordt versneld.

Bouwtijd-kosten: De hoge productie-efficiëntie van de rollassmachine kan de productiecyclustijd van de staalwapeningskooi aanzienlijk verkorten, waardoor tijd wordt vrijgemaakt voor de daaropvolgende paalfunderingswerken en indirect de totale bouwtijd-kosten en beheerskosten van het project worden bespaard.

Veiligheidskosten: Geautomatiseerde bewerkingen hebben het directe contact tussen werknemers en wapeningstaaf en ook de zware fysieke arbeid verminderd, waardoor de kans op arbeidsongevallen is gedaald. Hierdoor zijn de potentiële kosten en risico’s verbonden aan het afhandelen van veiligheidsincidenten verminderd. Analyse van de kostencomponenten van de wapeningkooi-walslasmachine

Actueel nieuws

Actueel nieuws2026-05-27

2026-05-18

2026-05-12

2026-05-08

2026-05-01

2026-04-27

Copyright © 2026 Shandong Synstar Intelligent Technology Co., Ltd. Alle rechten voorbehouden. - Privacybeleid