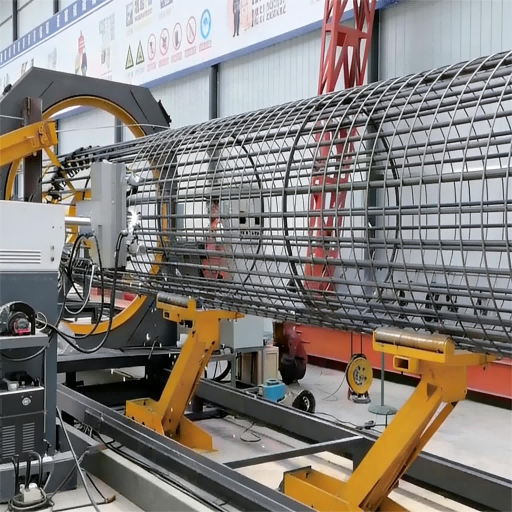

Машината за заваряване на стоманени клетки чрез усукване, като основно автоматизирано оборудване в съвременното строителство на пилотни фундаменти, има разходи, които не се ограничават само до инвестициите в момента на закупуване на оборудването, а представляват комплексна система, обхващаща целия жизнен цикъл на оборудването. За строителните предприятия задълбочено разбиране на тази структура на разходите може да помогне за вземането на по-точни инвестиционни решения и постигането на намаляване на разходите и подобряване на ефективността. В настоящата статия ще бъдат анализирани елементите на разходите за машината за заваряване на стоманени клетки чрез усукване от множество аспекти.

I. Разходи за закупуване на оборудването: Първоначална инвестиция

Разходите за закупуване на самото оборудване са отправна точка на инвестициите. Тяхното ниво зависи от различни технически параметри и търговски фактори, а не само от цената, посочена на етикета.

Модел и производствена мощност: Обхватът на обработвания диаметър, дължината, диаметърът на основните пръти и броят на прътите на оборудването директно определят неговия обхват на приложение и сложност. Оборудването, способно да обработва по-големи диаметри и по-голям брой основни пръти, обикновено означава по-висока конструктивна здравина и по-сложна система за управление, а съответно и по-висока цена.

Степен на автоматизация и ЧПУ: От полуавтоматично до напълно автоматично ЧПУ оборудване, разликите в системите за управление значително влияят върху цената. Висококласното оборудване, управлявано от ПЛК (програмируем контролер), оснащено с интерфейс за оператора чрез сензорен екран и предоставящо функции като автоматично подаване, автоматично заваряване и автоматично прецизно рязане, има по-високо ниво на техническа интеграция и изисква по-голяма инвестиция.

Бранд и източник на технология: Домашните брандове и импортираните брандове (например европейски брандове) имат значителна разлика в цената поради фактори като инвестиции в научни изследвания и разработки, производствени процеси и премия за бранда. Импортираните брандове обикновено означават по-високи първоначални инвестиции, но могат да предложат предимства по отношение на прецизност, стабилност и срок на експлоатация.

Конфигурация на основните компоненти: Брандовете и класовете на ключови компоненти, използвани в оборудването – например сервомотори, редуктори, насочващи релси, винтове и заваръчни машини, – директно влияят върху производителността и дълготрайността на оборудването. Изборът на компоненти от известни брандове ще увеличи производствените разходи, но може да намали късната честота на откази.

II. Трудови и експлоатационни разходи: Непрекъснати разходи

Това е най-голямата дневна разхода след въвеждането на оборудването в експлоатация и представлява ключовия момент, който го отличава от традиционния ръчен производствен метод.

Разходи за персонал: CNC машината за ролково заваряване заменя голям брой ръчни операции по връзване и заваряване с механични операции. Обикновено производствената линия с ролкова заваръчна машина изисква само няколко оператора на смяна (включително управление на основната машина, помощно товарене, монтиране на пръстени и др.), което значително намалява броя на работниците в сравнение с традиционния ръчен производствен режим и следователно рязко намалява разходите за труд, управленски разходи и други свързани разходи, като например социално осигуряване.

Изисквания към оперативните умения: Въпреки че броят на операторите е намалял, изискванията към техните умения са се променили. Основният оператор трябва да притежава базови умения за работа с компютър и познания по поддръжка на CNC оборудване. Нивото на неговите умения влияе върху ефективността на оборудването и скоростта на отпадъците, което от своя страна оказва въздействие върху общите разходи.

Разходи за енергопотребление: Основното електропотребление възниква по време на работа на оборудването. Общата инсталирана мощност, действителната продължителност на експлоатация и наличието на технологии за спестяване на енергия определят нивото на разходите за електрическа енергия. Рационалните производствени процеси и управлението на режима на готовност могат ефективно да контролират тези разходи.

Разходи за консумативи:

Сваръчни консумативи: Прилаган е методът на сварка с защитна атмосфера от въглероден диоксид, който изисква употреба на сваръчна жица и газ въглероден диоксид. Количеството, изразходвано за единица обработена продукция, е тясно свързано с параметрите на сварката и изискванията към качеството на заварния шев.

Електроди и проводящи дюзи: Компоненти, които са склонни към повреждане по време на сваръчния процес и трябва да се заменят редовно.

Смазочни и охлаждащи среди: Ръководните релси на оборудването, предавателните компоненти и др. изискват регулярен смазване. Хидравличната система изисква хидравлично масло, а всички тези материали попадат в категорията „ежедневни консумативи“.

III. Разходи за поддръжка и ремонт: Осигуряване на експлоатационния живот на оборудването

Дълготрайната стабилна работа на оборудването не може да се осигури без непрекъснати инвестиции в поддръжка.

Замяна на износващи се части: Компонентите като устройството за теглене, механизъм за изправяне и главата на заваръчната горелка на машината за ролкова заварка са склонни към износване. Честотата и разходите за тяхната замяна са важна част от ежедневната поддръжка.

Регулярна поддръжка: Това включва почистване, затягане и смазване на механичните компоненти, проверка на електрическата система и поддръжка на пневматичната система и др. Разходите за тази част обикновено се изразяват чрез разходи за труд и необходимите разходи за материали за поддръжка.

Поправка на неизправности: При дългосрочната употреба на оборудването могат да възникнат различни неизправности. Разходите за труд и разходите за резервни части (например мотори, сензори, платки и др.), необходими за поправка, представляват непредвидени разходи. Качествената надеждност на оборудването директно определя обема на такива разходи.

IV. Поддържащи и допълнителни разходи: Формиране на пълна производствена линия

Машината за навиване и заваряване на стоманени клетки обикновено не може да извършва самостоятелно всички процеси и изисква инвестиции в поддържащо оборудване и технологична оснастка.

Допълнително оборудване: Например машина за гънене на стоманени пръти, използвана за обработка на вътрешния армиращ пръстен; краново-транспортно оборудване (портален кран, фургон) за вдигане на суровини и готови клетки; машина за заваряване на стоманени пръти (използвана за удължаване на основните пръти) и др. Разходите за закупуване или наем на това оборудване трябва да бъдат включени в общото разглеждане.

Специализирани инструментални форми: За различните спецификации на стоманените армировъчни каркаси (например вариации в диаметъра и броя на основните армировъчни пръти) трябва да се заменят съответните шаблони, канали и изправителни колела. Тази част от инструменталните форми представлява необходимо поддържащо инвестиционно вложение и нараства с увеличаването на разнообразието на обработвателните спецификации.

Фундамент и площадка: Инсталирането на оборудването изисква бетонен фундамент. На площадката трябва да има достатъчно място за складиране на суровини и временное съхранение на готовите каркаси. Инвестицията в укрепване на площадката, строителство на производствена сграда (ако е необходимо) и допълнителни инфраструктурни обекти (електрозахранване, газоснабдяване) също е важна първоначална разходна статия, която не може да се пренебрегне.

V. Капиталови разходи и амортизация: Финансово въздействие

От гледна точка на финансовото управление на предприятието, средствата, заделени за закупуване на оборудване, както и амортизацията на активите, също трябва да се включат в разходите.

Стойност на заетия капитал: Независимо дали инвестициите се правят със собствени средства или със заемани от банки, самите средства имат времева стойност. Ако е заем, трябва да се плащат лихви; ако са собствени средства, възниква възможностна загуба (опортюнитетна цена).

Амортизационни разходи: Като актив оборудването подлежи на амортизация според счетоводните стандарти през своя полезен живот. Тази сума за амортизация се разпределя по отделните счетоводни периоди и се отразява в финансова отчетност, което влияе върху единичната себестойност на продукта (армирана клетка).

VI. Имплицитни разходи и комплексни ползи

Освен изброените по-горе явни разходи, има още два „меки“ фактора, които оказват значително влияние върху общата себестойност:

Стойност на качеството: Стандартните размери на бетонните армировъчни каркаси, произведени чрез механична обработка, заедно със стабилното качество на заварките, могат значително да намалят разходите, свързани с повторна обработка, отхвърляне и повторни инспекции от страна на надзорните органи поради проблеми с качеството. Добро качество също може да осигури предимството „освобождаване от инспекция“, което ускорява строителния процес.

Разходи за строителния период: Високата производителност на машината за ролова заварка може значително да съкрати производствения цикъл на стоманените армировъчни каркаси, като по този начин осигурява време за последващото изграждане на пилотните основи и косвено намалява разходите за общия строителен период и управленските разходи на проекта.

Стоимост на безопасността: Автоматизираните операции са намалили директния контакт между работниците и арматурните пръти, както и тежкия физически труд, което води до намаляване на вероятността от произшествия на работното място. В резултат на това са намалени потенциалните разходи и рискове, свързани с управлението на инциденти, засягащи безопасността. Анализ на компонентите на разходите за машина за навиване и заваряване на стоманени клетки

Горчиви новини

Горчиви новини2026-05-27

2026-05-18

2026-05-12

2026-05-08

2026-05-01

2026-04-27

© 2026 Шандонг синстар Интелиджънт Технолоджи К.О., ООД. Всички права запазени. - Политика за поверителност